全色网导航 隐去会员数目,爱奇艺不再“狂飙”

文|新摘买卖批驳 无字全色网导航

尽管贯串盈利,但爱奇艺靠近的“失速”风险却越来越大。

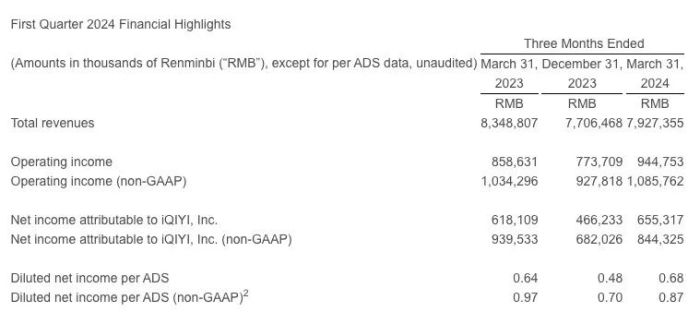

图源:爱奇艺2024年Q1财报

2024年5月16日,爱奇艺裸露未经审计的2024年Q1财报,营收79.27亿元,同比下落5%;净利润6.55亿元,同比高潮6.02%。

值得驻守的是,2024年Q1,爱奇艺并未裸露会员数目和月度平均单会员收入(ARM)相干数据。对此,爱奇艺解释称,因不同会员和品级对应不同的经济价值,“只是通过某个周期内的会员数来反应会员业务和财务数据的进展是不准确的。”

爱奇艺的解释确有一定合感性,但辘集一季度“增利不增收”的财务数据来看,爱奇艺不再裸露会员数目,似乎也从侧面评释,其用户基本盘正靠近触顶的挑战。

接下来全色网导航,爱奇艺需要靠加价挖掘存量会员用户的“剩余价值”。不外大部分用户往往只会为优质的践诺买单,而践诺创作又有极强的不笃定性。这似乎也决定了,异日爱奇艺的功绩很难扶摇直上。

01 降本重复杰作政策,爱奇艺终于扭亏2024年Q1,爱奇艺之是以在营收下落的布景下,保捏净利润增长,主如果因为其坚捏“降本增效”策略。

财报闪现,当期爱奇艺的营业成本56亿元,同比下降5%;销售、一般和行政支拨9.22亿元,同比下降17%;研发用度4.29亿元,同比基本捏平。不言而谕,各项成本大幅收窄,为爱奇艺的利润留出了更多的空间。

事实上,“降本增效”恰是2022年后爱奇艺减亏,并达成盈利的要津推手。财报闪现,2022年,爱奇艺营获利本223亿,同比减少19%;销售、一般与行政成本为35亿元,同比下降27%;研发成本19亿元,同比下降32%。

大肆适度成本的布景下,爱奇艺的践诺策略也启动生变,不再盲目渴求大而全的践诺,而是追求高质料践诺。

图源:爱奇艺

比如,2023年头,爱奇艺推出了电视剧《狂飙》,因题材新颖、节律紧凑、演员演技在线,该剧集成为2023年一季度的爆款,热度空前。灯塔专科版数据闪现,《狂飙》播出的19天中,贯串13天位居灯塔全网剧集正片播放市占日冠。微博“狂飙”话题累计阅读次量达38.2亿,询查次数69.7万。

得益于此,爱奇艺的功绩也启动“狂飙”。财报闪现,2023年Q1,爱奇艺营收83亿元,同比增长15%,创单季新高;净利润6.18亿元,同比暴增逾2.65倍;日均订阅会员总和为1.29亿,贯串两个季度环比净增超千万。

一方面,公司的营业成本欺压下降,另一方面,高质料践诺又撬动了更多的用户,爱奇艺的功绩天然稳中向好。财报闪现,2020年-2023年,爱奇艺的净利润折柳为-70亿元、-62亿元、-1.36亿元以及19.25亿元。

02 会员范畴触顶,爱奇艺加价求生尽管2023年后,盈利已成为爱奇艺的“常态”,但其并非莫得错愕。跟着移动互联网流量红利慢慢消散,爱奇艺的流量基本盘正慢慢波及瓶颈。

图源:QuestMobile

QuestMobile裸露的数据闪现,扫尾2023年末,中国移动互联网用户范畴为12.27亿,近一年月同比增速仅为2%独揽,增长几近停滞。这也决定了,移动互联网行业内的玩家很难陆续俘获重生代流量。

早在2019年6月,爱奇艺就官宣平台会员数目破亿。尔后几年,爱奇艺的会员数目天然偶有增长,但大部分时分都耽搁在1亿独揽。

前文提到,2023年Q1,在《狂飙》的带动下,爱奇艺日均订阅会员总和达1.29亿。但是,跟着《狂飙》热度消散,而况新的爆款践诺后继乏力,诸多用户纷繁烧毁爱奇艺。2023年Q4,爱奇艺的日均会员订阅数回落至1.003亿。这恰是爱奇艺剿袭在最新的财报中隐去会员数目的要津诱因。

事实上,爱奇艺碰到的订阅会员范畴触顶问题并非孤例。一个月前,裸露2024年Q1财报时,国外流媒体巨头Netflix也对外在示,从2025年第一季度起,将住手裸露每个季度的订阅用户数目和ARM。

据了解,2022年Q1,Netflix初次出现订阅用户数环比下滑的情况。天然2024年Q1,Netflix付用度户翻新高,但这很猛流程上都得益于打击账号分享以及推行含告白订阅。跟着潜在受众完成付费变嫌,Netflix的订阅用户数如故存在触顶的挑战。基于此,Netflix作念出了不再裸露订阅用户相干数据的决定。

隐去会员相干数据后,为了给老本市集以信心,爱奇艺正奋发于挖掘现存流量基本盘的“剩余价值”。对此,爱奇艺创举东说念主、首席履行官龚宇在财报电话会上默示,ARM值长期仍有莳植空间,“异日将捏续为用户提供优质践诺、优化会员职权和加强会员由衷度建树,激励用户订阅长期、高阶会员劳动。”

其实往日几年,爱奇艺一直奋发于提高会员费。比如,2020年-2022年各年年末,爱奇艺三次提价,月会员费从19.8元高潮至30元,年会员费从178元高潮至258元,折柳高潮51.52%和44.94%。

2023年,爱奇艺天然莫得提高会员费,但却主动设施投屏,而况推出了付费超前点播有诡计,试图让现存会员付出更高的使用成本。

事实解释,爱奇艺的“逼氪”策略照实卓有顺利。财报闪现,2023年Q1-Q4,爱奇艺ARM 折柳为14.35元、14.82元、15.54元和15.98元。2024年Q1财报中,爱奇艺对外在示,本年一季度月度ARM翻新高,贯串6个季度环比增长。

03 爆款不笃定性大,爱奇艺难以陆续“狂飙”诚然,天然会员范畴断然触顶,但惟一ARM欺压莳植,那么爱奇艺的功绩如故不错捏续攀升。但是需要驻守的是,用户之是认为视频平台上流的会员费买单,主如果因为被优质的践诺劝诱。如果平台弗成稳步产出高质料践诺,那么很难劝服用户付出更高的会员费。

2023年头,爱奇艺推出了《狂飙》照实起到了“四两拨千斤”的效用,但该剧集播出后,爱奇艺推出的诸多新践诺均未复刻前者万东说念主空巷的买卖传说。

图源:影视剧数据资讯中心

比如,2023年暑期,爱奇艺推出的古偶甜剧《长风渡》和古装魔幻剧《七时祥瑞》上线后,均推崇平平。云合数据闪现,《长风渡》和《七时祥瑞》集均播放量折柳为5717万和1533.9万。对比而言,《狂飙》的集均播放量高达17864.8万。

爱奇艺后续推出的践诺推崇乏力,决定了《狂飙》引来的部分受众,很难捏续为上流的会员费买单。财报闪现,2023年Q2-Q3,爱奇艺日均订阅会员数折柳为1.112亿和1.075亿,折柳环比下落13.8%和3.33%。

尽管爱奇艺欺压调高会员费价钱,但订阅会员数大幅下滑,如故激勉爱奇艺的营收撑捏会员劳动收入下落。2023年Q2-Q3,爱奇艺会员劳动收入折柳为49亿元和50亿元,折柳环比下落10.91%、微增2.04%。

麻豆av事实上,爱奇艺靠近的爆款践诺清寒问题,恰是长视频践诺行业的通病。尽管当今爱奇艺正严控践诺质料,奋发于打造优质践诺,但与制造业可尺度化分娩不同,视频践诺创作有很强的不笃定性,而况不雅众的兴味也经常生变,爆款剧集践诺往往可遇不可求。

比如,Apple TV+上线之初,苹果为其参加了超60亿好意思元,打造了《晨间秀》《为全东说念主类》《基地》等践诺。不外这些践诺良莠不皆,并未鼓励Apple TV+成为流媒体霸主。

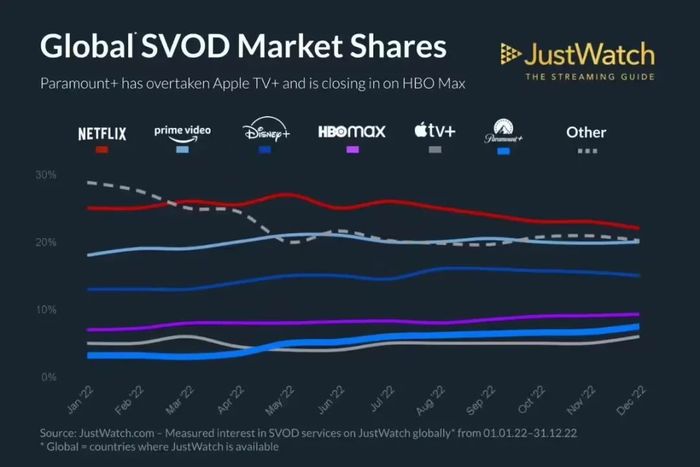

图源:JustWatch

JustWatch裸露的数据闪现,2022年,在环球流媒体视频市集中,Apple TV+仅占据5%独揽的市集份额,与Netflix、Prime Video、Disney+等流媒体巨头相去甚远。

计划到《狂飙》之后,爱奇艺推出的多部剧集均推崇平平,其一味提高会员费,并通过设施投屏等神志“逼氪”,很容易激勉口碑反噬。当今,在黑猫投诉以“爱奇艺”为要津词检索,不错发现近4万条投诉,大部分用户均责怪爱奇艺存在视频践诺明晰度欠安、自动续费、TV端投屏体验差等问题。

举座而言,尽管2024年Q1,爱奇艺的功绩延续了上年的向好态势,陆续盈利,但其业务格式并不褂讪。

跟着移动互联网流量红利消散,爱奇艺愈发难以俘获重生代受众,只可靠欺压提高会员费创收。

但是,剧集践诺创作有很大的不笃定性,而况爱奇艺屡屡收窄践诺参加用度,《狂飙》之后,爱奇艺再未推出不异的爆款践诺,这很难让欺压付出更高订阅成本的不雅众感到情状。

接下来,如果爱奇艺陆续一意孤行地提高会员费,而又迟迟难以拿出爆款,那么其可能会丢失用户,靠近功绩颤动的挑战。